Kredyt ratalny online w Alior Banku

Często zadawane pytania

Aby otrzymać kredyt jako osoba fizyczna, musisz spełniać wszystkie poniższe warunki:

Akceptujemy poniższe źródła dochodów:

Szczegółową listę akceptowanych przez nas źródeł dochodu (wraz z wymaganiami do nich) – znajdziesz we wniosku online – w liście rozwijanej.

Maksymalna kwota kredytu zależy od wyniku oceny Twojej zdolności kredytowej oraz od oferty produktów kredytowych dostępnej w sklepie.

Tak, jeśli pozwala na to Twoja zdolność kredytowa.

Ważne!

Kolejny wniosek o kredyt złóż dopiero po zakończeniu poprzedniego wniosku – czyli jeśli:

Tak, ale tylko gdy umożliwia to sprzedawca.

W takiej sytuacji we wniosku ratalnym online na etapie kalkulacji kwoty raty będzie dostępne pole "Wpłata własna".

Do otrzymania kredytu na uproszczonych zasadach do oceny zdolności kredytowej wymagamy tylko dowodu osobistego i poniższych informacji:

Na raty możesz kupić większość towarów trwałego użytku.

Produkty, których nie możesz kupić na kredyt, nie będą miały dostępnej ratalnej metody płatności w sklepie internetowym.

Zwykle zajmuje nam to mniej niż 15 minut.

Czasami może to potrwać dłużej – na przykład, gdy:

1. Wybierz ofertę ratalną oraz liczbę rat. System pokaże Ci kwotę miesięcznej raty oraz symulację innych szczegółów oferty kredytowej.

2. Wpisz w odpowiednie pola formularza:

3. Przeczytaj treści zgód i potwierdź akceptację oznaczonych zgód.

Kolejne kroki – jeśli wydamy wstępną pozytywną decyzję:

1. Jeśli przyjmujesz przedstawioną przez nas ofertę, zatwierdź ją – kliknij w "Zatwierdzam warunki oferty".

2. Pobierz formularz informacyjny oraz umowę. Prosimy, przeczytaj te dokumenty.

3. Jeśli akceptujesz warunki umowy, zaakceptuj ją – kliknij w "Zawieram umowę z bankiem".

4. Wybierz jedną z udostępnionych metod weryfikacji tożsamości.

Udostępniamy trzy metody weryfikacji tożsamości: weryfikacja kodem SMS, przelew weryfikacyjny na 1 zł – dzięki temu zweryfikujemy Twoją tożsamość. Możesz to zrobić poprzez Pay-By-Link (oraz przelew ELIXIR).

WAŻNE! Niektóre metody mogą być dla Ciebie niedostępne. Zależy to od tego, czy spełniasz określone przez nas warunki lub czy Twój bank obsługuje szybkie przelewy międzybankowe.

Weryfikacja kodem SMS:

Weryfikacja przelewem Pay-By-Link - w formatce przelewu dane uzupełnią się automatycznie.

Weryfikacja przelewem ELIXIR / Express ELIXIR – dane w formatce przelewu uzupełniasz samodzielnie. System udostępni Ci w tym przypadku podpowiedź z danymi do przelewu. Zwróć uwagę na opis przelewu – zalecamy użycie opcji „kopiuj – wklej”. Jeśli wydamy pozytywną – ostateczną – decyzję kredytową, od razu uruchomimy pożyczkę i wyślemy Ci e-mail z umową.

Nie w każdym przypadku.

Sprawdź skrzynkę e-mail (w tym folder "Spam"). Jeśli możesz powrócić do wypełniania i edycji poprzedniego wniosku, wyślemy na Twój e-mail link powrotu do wniosku. Dostęp do wniosku potwierdzamy dodatkowo kodem, który otrzymasz SMS-em. Jeśli zamkniesz wniosek na początkowym etapie, np. przed wpisaniem danych teleadresowych, musisz zacząć składanie wniosku od początku.

Zwykle następnego dnia roboczego po uruchomieniu kredytu. W dniu uruchomienia kredytu otrzymasz również:

Jeśli masz pytania w sprawie wysyłki towaru, skontaktuj się ze sprzedawcą, który odpowiada za wykonanie umowy sprzedaży.

Udostępniamy trzy metody weryfikacji tożsamości: weryfikacja kodem SMS, przelew Pay-By-Link oraz przelew ELIXIR.

Ważne! Niektóre metody mogą być dla Ciebie niedostępne. Zależy to od tego, czy spełniasz określone przez nas warunki lub czy Twój bank obsługuje szybkie przelewy międzybankowe.

Weryfikacja kodem SMS:

Weryfikacja przelewem Pay-By-Link

- w formatce przelewu dane uzupełnią się automatycznie.

Weryfikacja przelewem ELIXIR lub express ELIXIR – uzupełnij dane w formatce przelewu. System udostępni Ci podpowiedź z danymi do przelewu. Zwróć uwagę na opis przelewu – zalecamy użycie opcji „kopiuj – wklej”.

Nie ponosisz kosztów przelewu złotówkowego, po jego wykonaniu zwrócimy Ci kwotę przelewu na rachunek z którego przelew został wykonany.

Jest to tzw. przelew weryfikacyjny, który udostępniamy jako jedną z metod weryfikacji tożsamości – dzięki niemu możemy potwierdzić Twoje dane.

Ważne! Gdy potwierdzimy Twoją tożsamość, uruchomimy kredyt.

Aby wykonać przelew weryfikacyjny możesz skorzystać z:

Dane do przelewu wyświetlimy na ekranie wnioskowania o kredyt oraz dodatkowo prześlemy Ci w wiadomości e-mail. Przed zrobieniem przelewu upewnij się, czy dane osobowe oraz adresowe w Twoim banku są aktualne i zgodne z tymi, które są wpisane we wniosku o kredyt.

Nie ponosisz kosztów przelewu złotówkowego, po jego wykonaniu zwrócimy Ci kwotę przelewu na rachunek z którego przelew został wykonany.

Przelew zrób z Twojego indywidualnego konta. Może to być konto w każdym banku.

Nie możesz go zrobić z konta firmowego, wspólnego ani konta współmałżonka.

Tak – przelewy zwracamy w ciągu tygodnia.

Najprawdopodobniej w danych do przelewu jest błąd.

Prosimy – sprawdź, czy:

Jeśli na skutek takich błędów nie będziemy mogli zweryfikować danych z przelewu – wniosek zostanie automatycznie anulowany w ciągu 10 dni od złożenia wniosku. Gdy anulujemy Twój wniosek, wyślemy do Ciebie e-mail.

Jeśli nie zostały przez Ciebie wykorzystane wszystkie metody weryfikacji, możesz wrócić do wniosku i wybrać inną dostępną dla Ciebie metodę.

Ważne! Jeśli wybierzesz weryfikację przelewem, np. Elixirem, przed ponowieniem przelewu upewnij się, czy:

Możesz podjąć trzy próby wpisania kodu SMS, który Ci przesłaliśmy.

Jeżeli nie udało Ci się poprawnie wpisać pierwszego kodu SMS, masz jeszcze możliwość dwukrotnego wygenerowania nowego kodu SMS.

Prawdopodobnie zostały przez Ciebie wykorzystane trzy dostępne próby weryfikacji tożsamości kodem SMS. Skorzystaj z innej dostępnej dla Ciebie metody weryfikacji.

Jeśli na etapie weryfikacji tożsamości we wniosku ratalnym online nie zaproponowaliśmy Ci metody weryfikacji SMS kodem oznacza to, że nie jest ona dla Ciebie w tym momencie dostępna.

Skorzystaj z innej dostępnej metody weryfikacji tożsamości.

Możesz powrócić do wniosku. Skorzystaj z linka, którego wysłaliśmy na Twój adres e-mail.

Ważne! Gdy powrócisz do wniosku, niestety nie skorzystasz już z metody potwierdzenia Twoich danych kodem SMS. Wybierz inną dostępną dla Ciebie metodę weryfikacji tożsamości.

Tak – aby to zrobić, zaznacz opcję "Rezygnuję". Jeśli ją zaznaczysz, my anulujemy wniosek w naszym systemie.

Jeśli nie zrobiłeś jeszcze przelewu weryfikacyjnego na 1 zł, nie musisz nic robić – wniosek zostanie automatycznie anulowany w terminie do 10 dni. Gdy anulujemy Twój wniosek, wyślemy do Ciebie e-mail.

Formularz informacyjny dostarczamy Ci w trakcie wnioskowania o kredyt. Będziesz mieć dwie możliwości, aby się z nim zapoznać: bezpośrednio z ekranu wnioskowania oraz z załącznika w e-mailu (formularz będzie w formacie PDF).

Do bankowości internetowej Alior Online zaloguj się w kolejnym dniu roboczym po otrzymaniu od nas potwierdzenia zawarcia umowy kredytu.

Do pierwszego logowania będziesz potrzebować loginu – inaczej nazywamy go CIF-em albo identyfikatorem klienta. Jest to 8-cyfrowy kod, który Ci nadaliśmy.

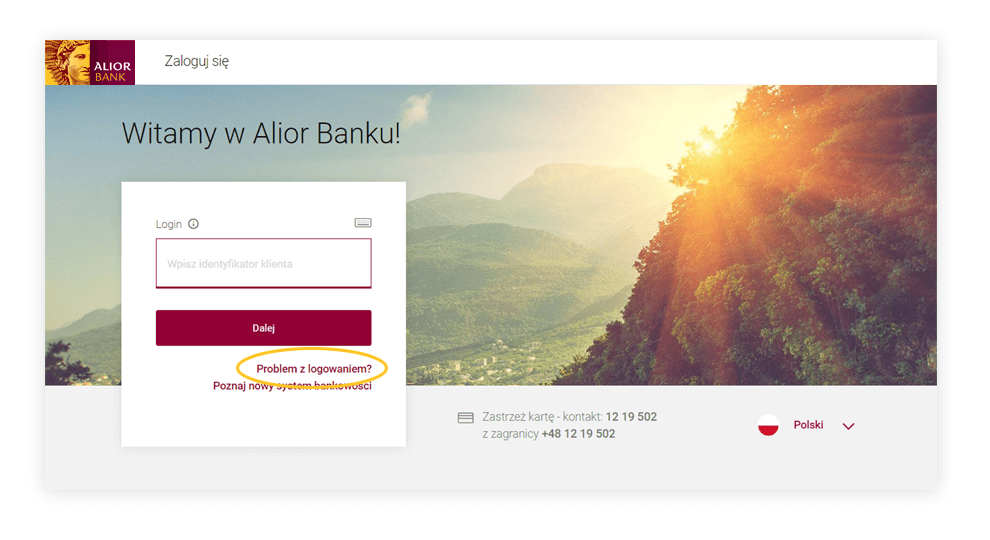

Instrukcja pierwszego logowania do bankowości internetowej

Na stronie internetowej naszego banku:

Instrukcja każdego kolejnego logowania do bankowości internetowej

Na stronie internetowej naszego banku:

Znajdziesz go:

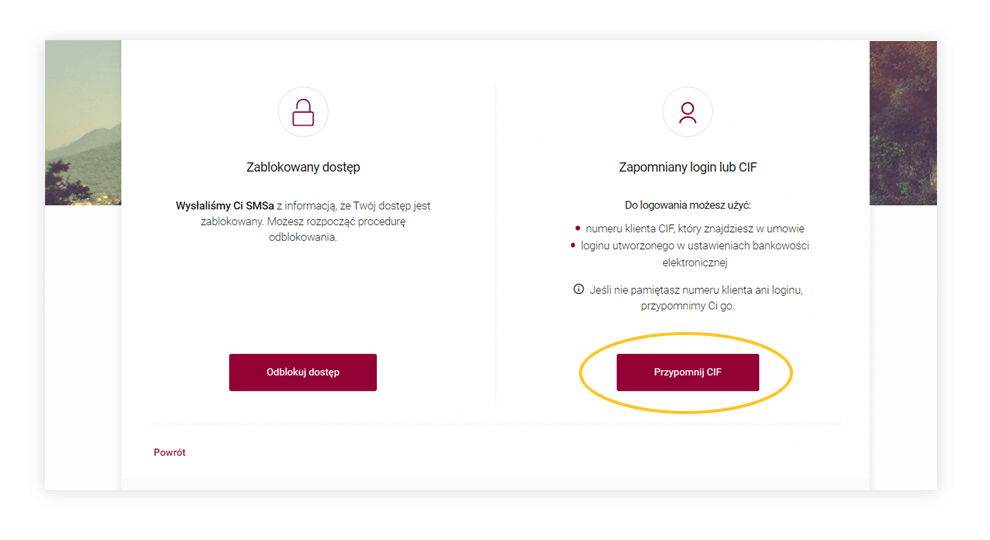

Wejdź na stronę logowania w bankowości internetowej › wybierz "Problem z logowaniem" › "Przypomnij CIF" › wprowadź dane identyfikacyjne › odpowiedz na krótkie pytania i potwierdź, że to Ty się logujesz › przepisz kody, które otrzymasz od nas – w zależności od ustawionej metody autoryzacji – telefonicznie i SMS-em (albo tylko SMS-em – jeśli Twój numer jest zagraniczny) albo za pomocą powiadomienia PUSH w aplikacji mobilnej (potwierdź go PIN-em, odciskiem palca lub skanem twarzy).

Po pozytywnej weryfikacji na stronie wyświetlimy Twój identyfikator klienta – CIF.

Jeśli nie możesz skorzystać z żadnego z wyżej wymienionych sposobów – numer klienta podamy Ci także w oddziale lub naszej placówce partnerskiej.

Ważne!

Jeśli Twój login był nadany jeszcze w banku, który połączył się z naszym, nie zalogujesz się za pomocą tego loginu do Alior Online.

Do zalogowania w Alior Online potrzebny jest Ci CIF, nadany w naszym banku.

Znajdziesz go:

Sprawdź w umowie, czy jest tam zapisany prawidłowy numer telefonu.

Jeśli nie – możesz go zmienić:

Na naszej infolinii nie możesz tego zrobić.

Jeśli Twój numer jest prawidłowy, sprawdź:

Jeśli wszystkie powyższe elementy są poprawne, wyłącz i włącz ponownie telefon.

Jeśli nadal hasło nie przyszło, prosimy, zadzwoń do nas: 19 502 lub 801 11 55 99.

Sprawdzimy, co się stało.

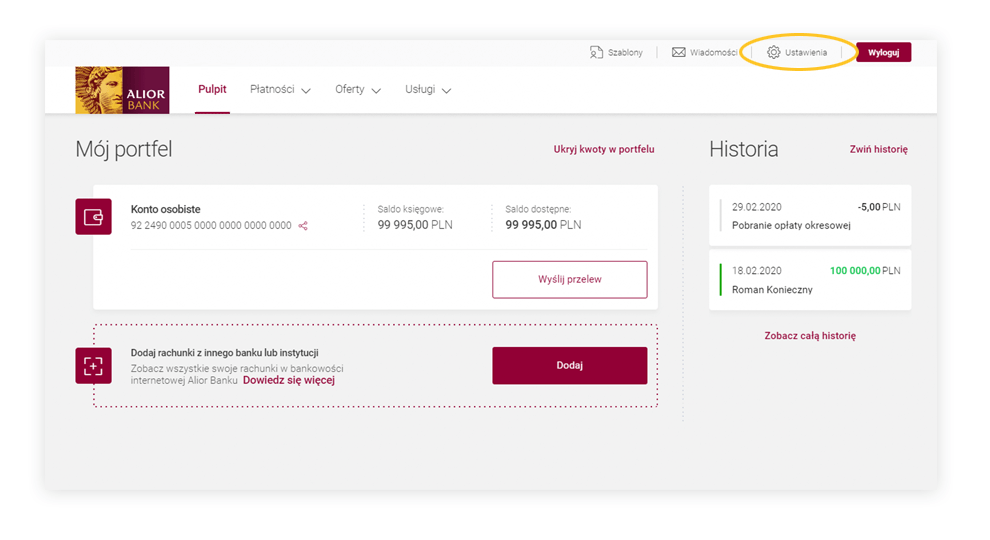

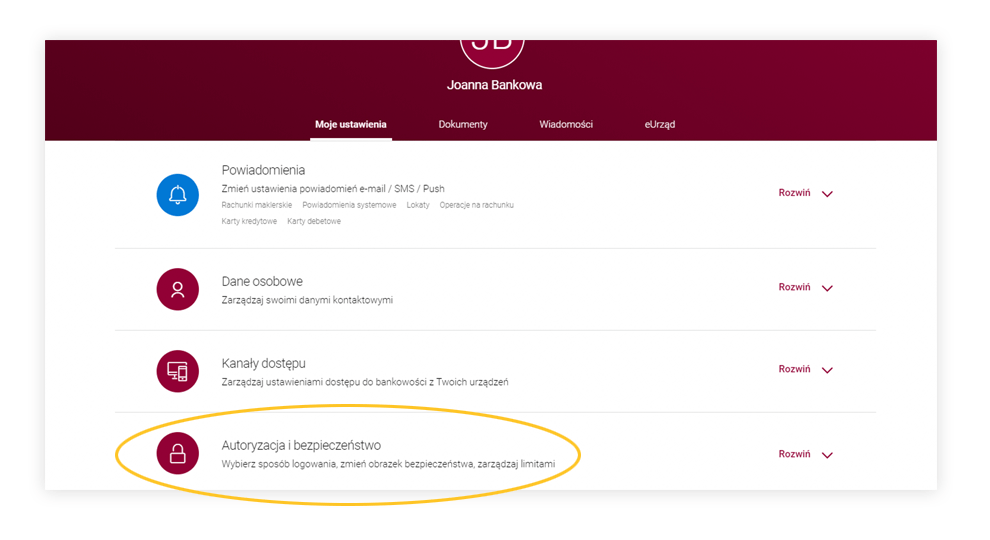

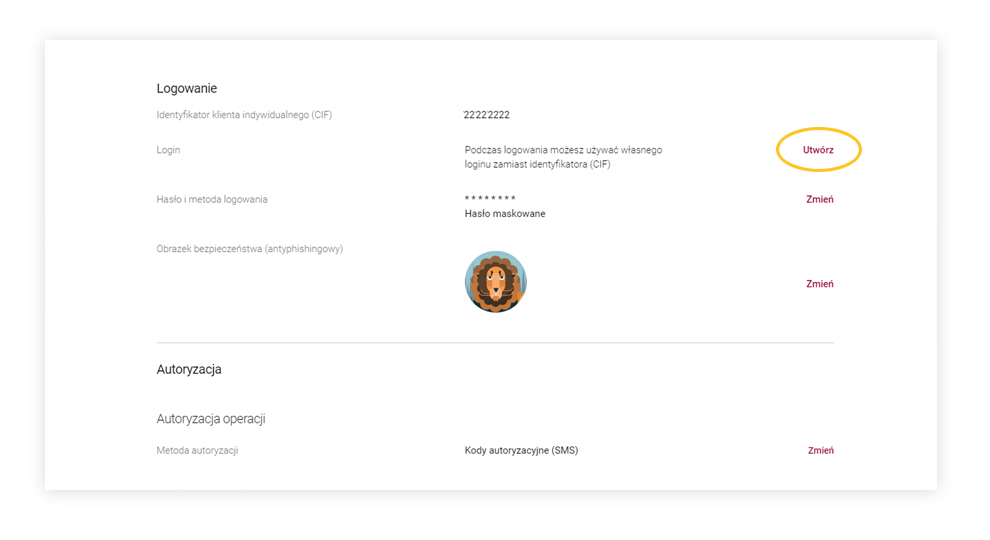

Za pierwszym razem użyj loginu, który Ci nadaliśmy. Potem możesz go zmienić – aby to zrobić, wejdź do bankowości internetowej Alior Online: "Ustawienia" (prawy górny róg strony) › "Autoryzacja i bezpieczeństwo" › "Rozwiń" › "Utwórz".

Jeżeli Twój dostęp do bankowości internetowej Alior Online został zablokowany lub nie pamiętasz hasła – spróbuj samodzielnie go odblokować lub zrestartować hasło. W tym celu, na ekranie wprowadzenia CIF lub hasła wybierz opcję: "Problem z logowaniem?", a następnie "Zablokowany dostęp lub zapomniane hasło". W dalszych krokach postępuj zgodnie z podaną instrukcją. Ponadto możesz zadzwonić pod numer 19 502 lub odwiedzić naszą dowolną placówkę.

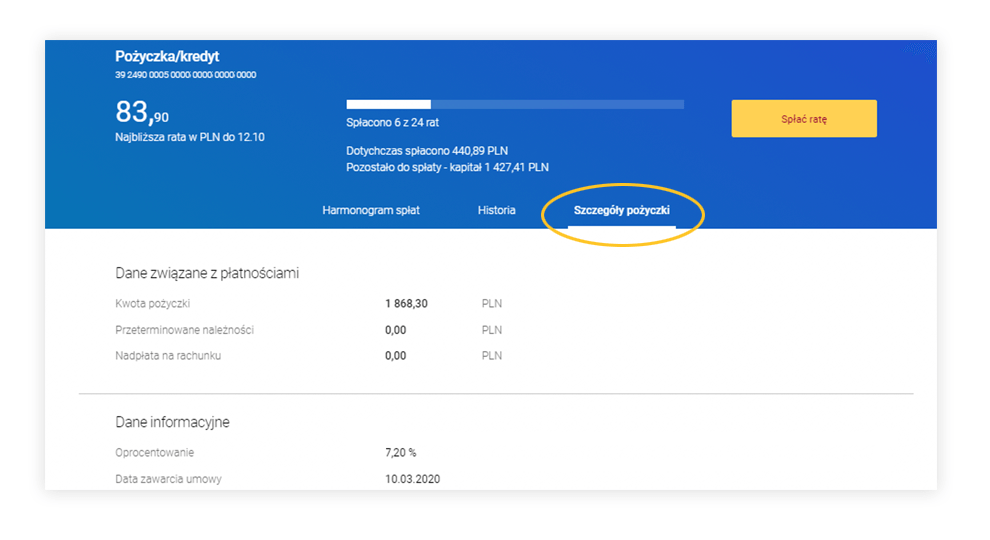

Znajdziesz je w umowie o kredyt lub w naszym systemie bankowości internetowej Alior Online i bankowości mobilnej Alior Mobile – w szczegółach kredytu.

Ponadto w naszej dowolnej placówce i pod numerem 19 502 także otrzymasz te informacje.

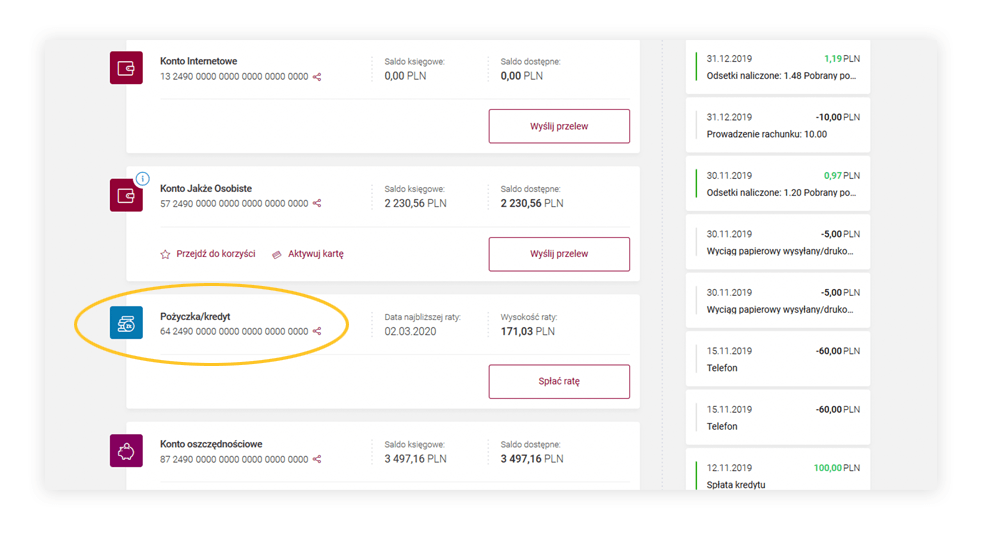

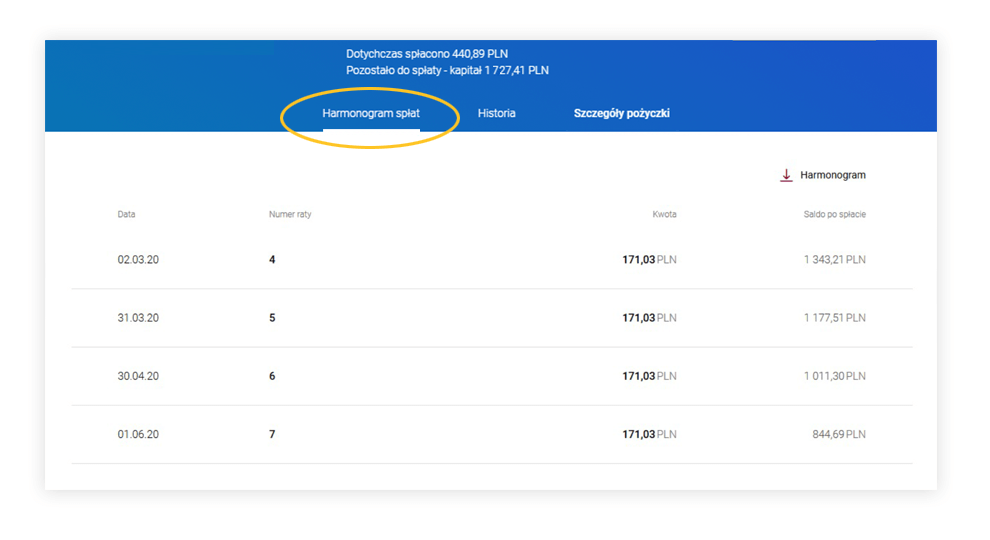

Aktualny harmonogram możesz sprawdzić i pobrać:

Możesz ją spłacić:

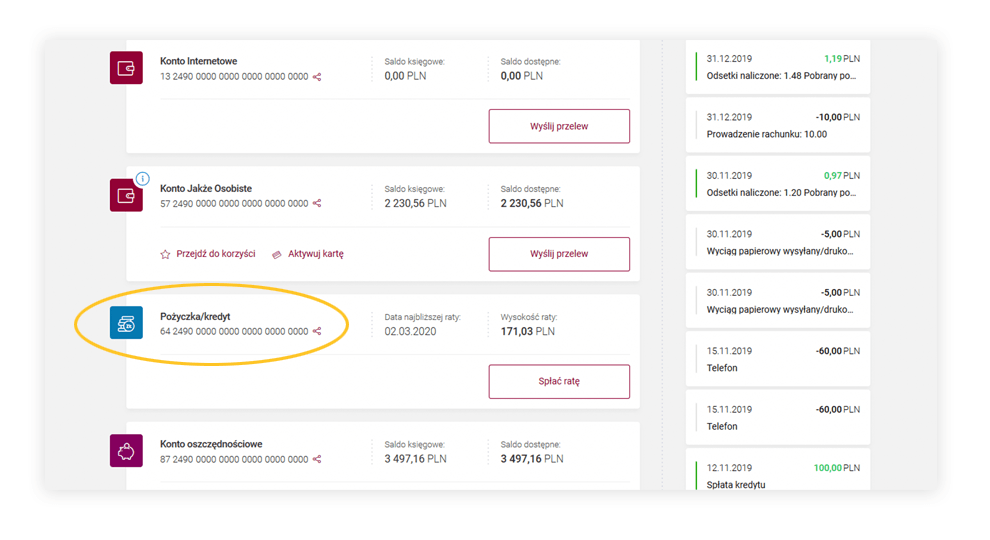

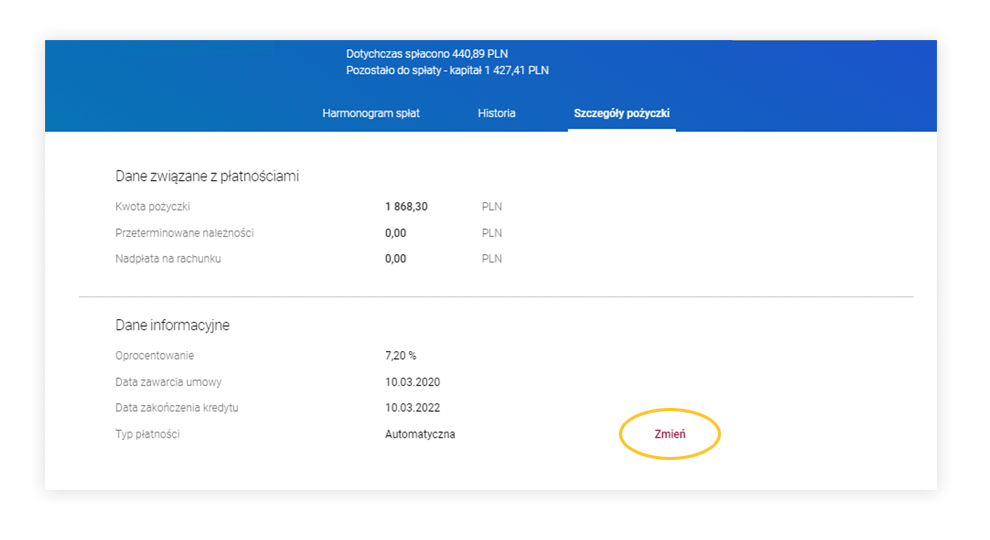

Opcję "Spłać ratę" włączysz po zalogowaniu do systemu bankowości internetowej. W tym celu kliknij na pulpicie w odpowiedni kredyt/ pożyczkę › "Szczegóły kredytu" › "Typ płatności" › "Zmień".

Jeśli włączysz automatyczną spłatę, pamiętaj tylko o zapewnieniu na koncie osobistym – z którego spłacasz kredyt – odpowiedniej kwoty w odpowiednim czasie.

Niestety – jeśli masz u nas konto, do spłaty raty nie możesz skorzystać z opcji zlecenia stałego.

Nie musisz uzupełniać adresu odbiorcy i nadawcy. Pieniądze wpłacaj na numer konta, który jest w umowie o kredyt i zgodnie z harmonogramem spłat.

W jaki sposób spłacić ratę przelewem z konta w Alior Banku?

Możesz go wykonać w bankowości internetowej, aplikacji mobilnej, w naszej dowolnej placówce lub telefonicznie.

lub kliknij "Wyślij przelew" przy odpowiednim rachunku. Przelew potwierdź kodem z SMS-a.

Przelew potwierdź PIN-em autoryzacyjnym nadanym podczas aktywacji aplikacji mobilnej lub za pomocą odcisku palca lub Face ID.

Od razu, gdy uruchomimy kredyt – harmonogram wyślemy e-mailem.

Dodatkowo możesz go sprawdzić:

Dane dotyczące spłaty: termin, kwotę i numer rachunku, znajdziesz także w treści umowy kredytu.

Tak.

W takim przypadku sprawdzamy Twoje wpłaty – jeśli pozwalają na rozliczenie i zamknięcie kredytu, zrobimy to. Zamknięcie kredytu potwierdzamy SMS-em. Możesz również otrzymać zaświadczenie o całkowitej spłacie w oddziale – za taki dokument pobieramy opłatę zgodnie z aktualną Taryfą Opłat i Prowizji Alior Banku SA dla Klientów Indywidualnych.

Jeśli wpłacona kwota nie pozwala na zamknięcie kredytu, wykonamy spłatę jego części. Zrobimy to w następujący sposób: na rachunku kredytowym pozostawimy kwotę na spłatę najbliższej raty – zgodnie z harmonogramem spłat. Resztą nadpłacimy kapitał, który pozostał do spłaty – zrobimy to tego samego dnia. Wysokość rat się nie zmieni, skróci się za to czas kredytowania (zmniejszy się liczba rat).

Jeśli chcesz, żebyśmy Twoją wpłatę rozliczyli inaczej, złóż stosowną dyspozycję – przed płatnością najbliższej raty:

Jeśli masz w naszym banku konto lub inne kredyty/ pożyczki i masz na nich zaległości w spłacie:

Jeśli nie masz innych kredytów/ pożyczek ani konta w naszym banku skontaktujemy się z Tobą, aby ustalić, co mamy zrobić z nadpłatą. Jeśli w ciągu 14 dni od rozliczenia kredytu nie uda nam się z Tobą skontaktować, zamkniemy rachunek kredytu, a nadpłatę przelejemy na nieoprocentowany techniczny rachunek w naszym banku. W tym przypadku wniosek o zwrot nadpłaty możesz złożyć:

Następnego dnia po terminie zaczniemy naliczać odsetki karne. Podejmiemy także działania upominawcze i windykacyjne, które są szczegółowo opisane w umowie.

Możesz to zrobić – bez podawania przyczyny odstąpienia – w ciągu 14 dni kalendarzowych od spełnienia warunku zawieszającego, o którym poinformujemy Cię w wiadomości SMS z potwierdzeniem zawarcia umowy.

Masz trzy możliwości:

Będziemy się z Tobą kontaktować przez e-mail oraz SMS.

SMS-em otrzymasz:

E-mailem otrzymasz:

Z pięciu znaków.

Niestety, nie.

Tak, odwiedź w tym celu nasz dowolny oddział. Za wydanie zaświadczenia pobierzemy opłatę zgodnie z Tabelą Opłat i Prowizji, która jest zamieszczona w umowie.